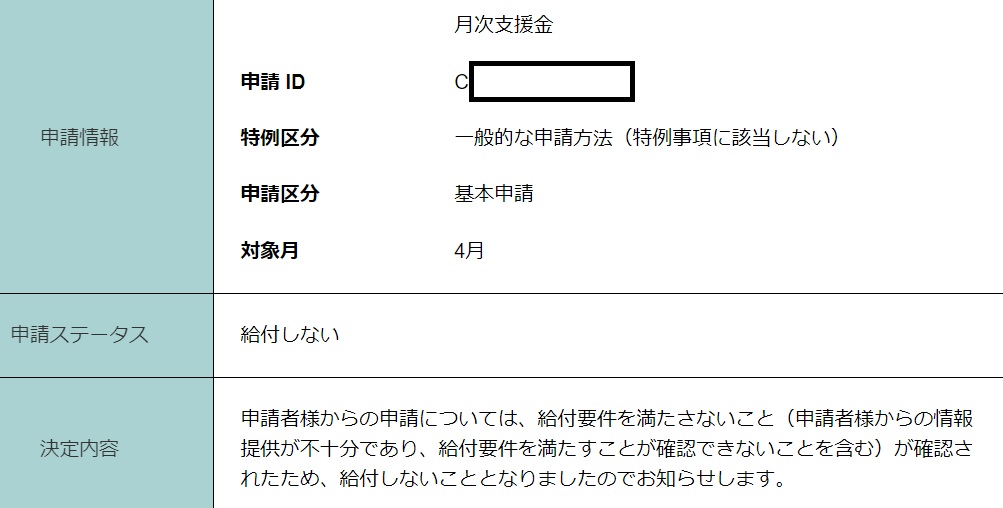

月次支援金,不支給,GM1115

月次支援金の給付情報(余計なワードを入れるとブロックされるため、シンプルにしてます)

#TVer #報道特集

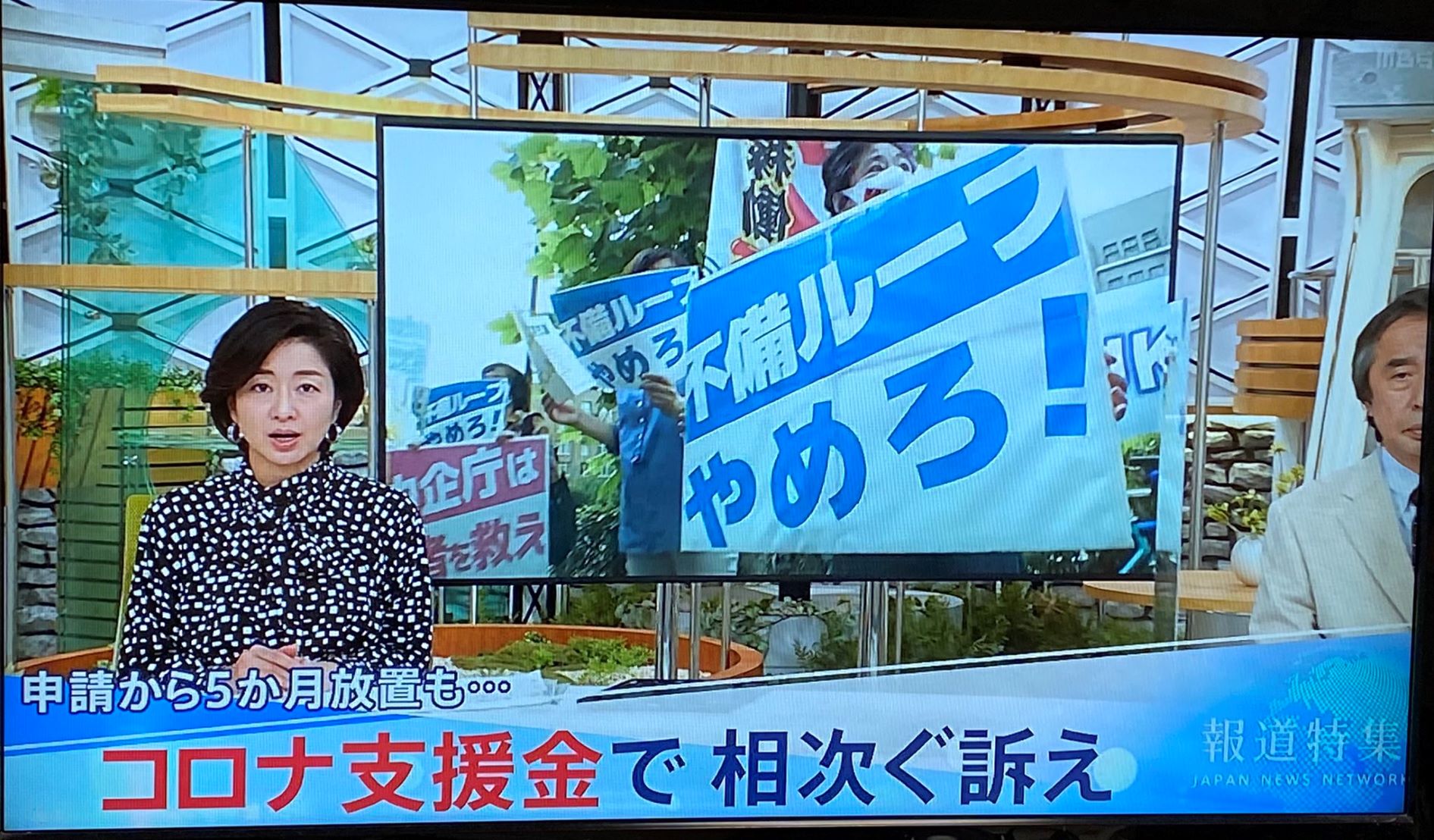

12月11日放送の特集『コロナ支援金で相次ぐ訴え』

https://t.co/qPSHFJZ8NZ

すでに一時支援金や月次支援金が9月までに支給されて、10月分を11月初旬に申請した事業者に対し、12月11日ごろからGM1115の内容の「追加対応メール」が、続々と届いています。私の11月2日の記事にあるように2019年度の確定申告日が遅い事業者に届いています。

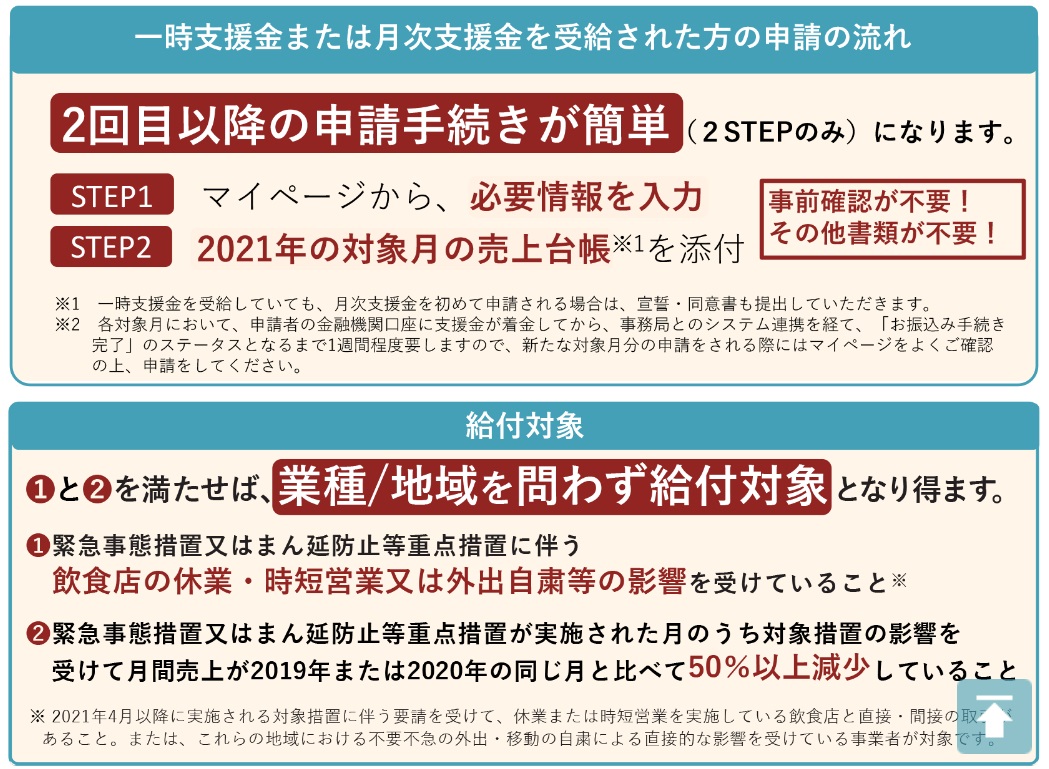

公表されている要項では、2回目の申請手続きが簡単「その他書類が不要!」のはずです。この点を反故にして「給付しない」に持ち込む狙いでしょうが、国の施策として許されるか疑問です。

ちなみに同じ要件の事業者でも遅く申請した(11月15日以降ぐらい)事業者には1週間ぐらいで支給されていますので、不公平極まりないです。

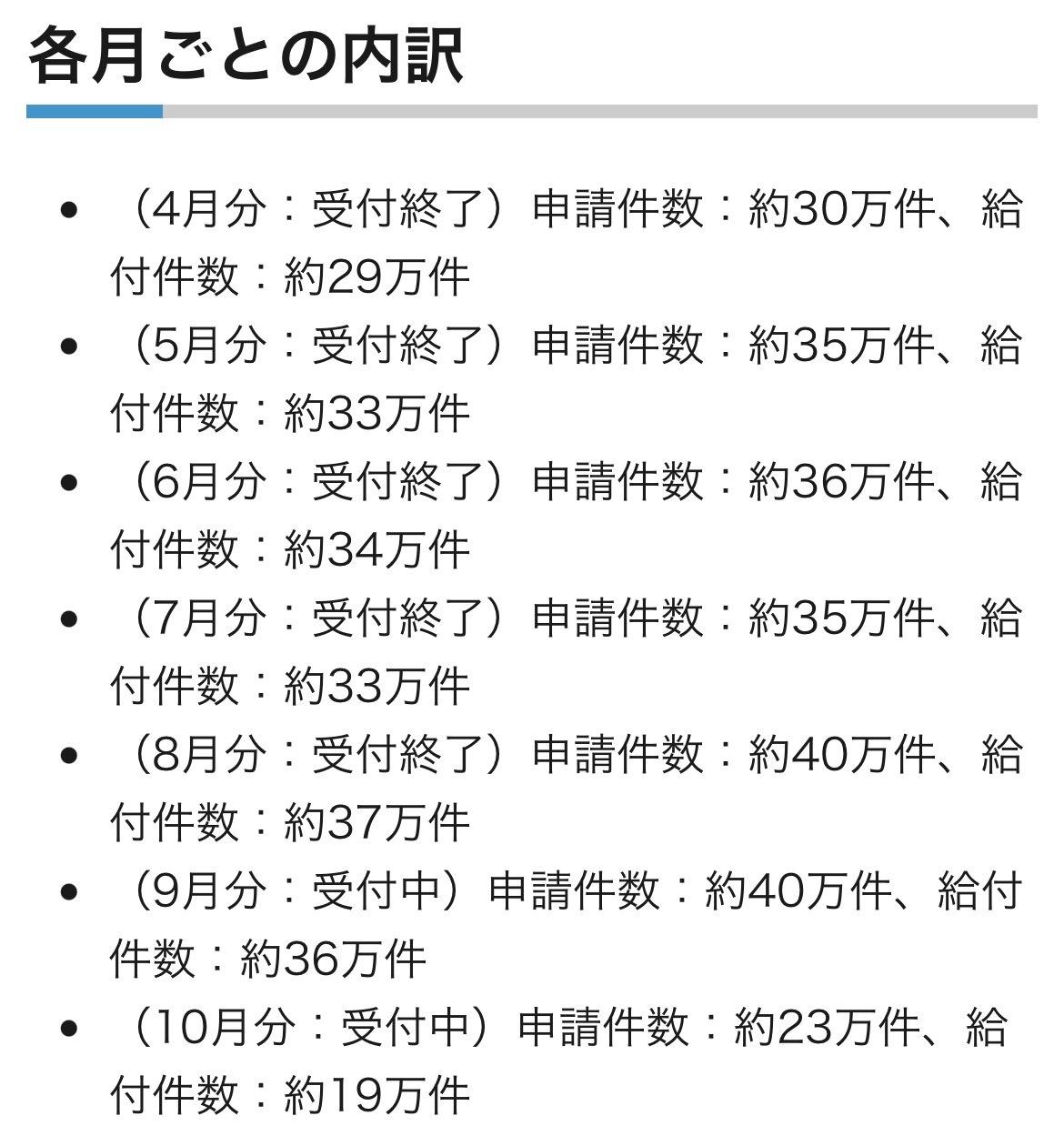

12月11日(土)17時30分からのTBSテレビ「報道特集」で7月3日に続き再び私のコメントが放映されます。月次支援金が続々と不支給になっている問題です。 番組で取り上げられるか分かりませんが、10月分の申請を11月初旬に行うと長期放置になってます。8月9月の40万件の申請に対し、11月の23万件は少なすぎます。たぶん差額の17万件程度のデータが消失したのでしょう。

GM1115の次には、以下のような要求がきます。たぶん何を出しても同じでしょう。対応不能。

ご提出いただいた保存書類について以下の通り不備がありますので、ご対応をお願いします。

MS5862◆売上が確認できる金融機関発行の書類 2020年

2020年の売上が確認できる金融機関発行の書類が不足しています。

2020年の売上にかかる金融機関発行の書類を【12か月分すべて】ご提出ください。

※金融機関発行の書類とは、通帳の写し、ネットバンクのスクリーンショット、取引推移表等です。

※現金で取引しているために、売上を確認できる金融機関発行の書類を提出できない場合、その旨を記載した書類(様式自由)を提出する形でお知らせください。あわせて、以下の書類もご提出ください。

1. 2019年1月から直近までの事業にかかる経費が確認できる金融機関発行の書類

2. 2019年と2020年の対象月同月の事業にかかる経費が確認できる請求書等

3. 直近2か月の事業にかかる経費が確認できるすべての請求書等

※事業にかかる経費が確認できる請求書等とは、請求書、納品書、賃貸借契約書、公共料金の請求書、保険料の支払書等です(領収書は不可)

※個人事業者の場合、屋号・雅号商号宛てのものをご提出ください

※クレジットカード払いの場合、カードで支払った事を示す書類、当該書類の取引が含まれるカード会社からの請求書をご提出ください

4. 事業を営んでいることが確認できる書類 <申請区分:X-1,2,3,Y-3,Z-1,2のいずれかを選択された場合>

MS1014◆売上が確認できる金融機関発行の書類 2021年

2021年の売上が確認できる金融機関発行の書類が不足しています。

2021年の売上にかかる金融機関発行の書類を【1月から直近まで】ご提出ください。

※金融機関発行の書類とは、通帳の写し、ネットバンクのスクリーンショット、取引推移表等です。

MS6367◆帳簿(売上)

売上が確認できる帳簿の提出が確認できませんでした。

2019年・2020年の各月(計24か月)および2021年の1月から直近までのすべての売上が確認できる帳簿(①取引日付、②取引先、③金額の3点が確認できるもの)をご提出ください。

MS3438◆売上・経費にかかる請求書等(直近月)

直近2か月における、売上または経費にかかる請求書等の提出が確認できませんでした。

上記期間の売上または経費にかかる請求書等を【すべて】ご提出ください。

————————–【不備内容の修正に当たりご確認ください】————————–

●書類添付の際の留意事項

※書類の提出時は該当する箇所にマーカーなどで印をつけてください。

※提出時は添付書類がぼやけている、見切れているなどの不備がないかをご確認ください。

●保存書類

申請に必要な保存書類については以下などをご確認ください。

「月次支援金の給付対象・保存書類早わかりガイド」

https://www.meti.go.jp/covid-19/getsuji_shien/pdf/guide.pdf

「緊急事態措置又はまん延防止等重点措置の影響を証明する書類」

https://ichijishienkin.go.jp/getsujishienkin/prior_confirmation/hozon.html

●取引に係る帳簿書類(帳簿、請求書・領収書、通帳など)の保存義務

青色申告者・白色申告者ともに、税法に基づいて、事業主は帳簿書類(請求書・領収書等)を⼀定期間(5年もしくは7年間)の保存が義務付けられています。詳細は国税庁HP(https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_2.htm)をご確認ください。